한국IR협의회 – 24.12.03 사업영역 한국IR협의회 – 24.12.03 사업영역

고객 사전장용 카메라모듈 부문 주요 고객사로는 LG이노텍, 삼성전기, MCNEX, 세코닉스 등 모바일용 카메라모듈 중심 사업을 영위하는 기업으로는 파트론, 캠시스, 나무가, 하이비젼시스템, 옵트론텍, 파워로직스 등 고객 사전장용 카메라모듈 부문 주요 고객사로는 LG이노텍, 삼성전기, MCNEX, 세코닉스 등 모바일용 카메라모듈 중심 사업을 영위하는 기업으로는 파트론, 캠시스, 나무가, 하이비젼시스템, 옵트론텍, 파워로직스 등

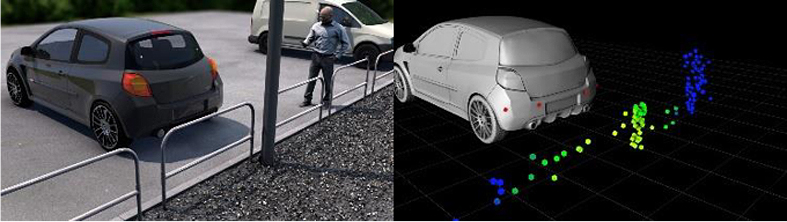

기기 사업부 매출 비중 69.6%자동차 전장용 카메라의 핵심 공정 장비는 ADAS/자율 주행 센싱 카메라 조립 장비와 검사 장비 기기 사업부 내의 제품 매출 비중-Active Align 26.0%,-EOL 59.6%,-Intrinsic Calibration 4.4%,-기타 10.0%Active Align장비-카메라 영상 품질을 극대화하기 위한 이미지 센서와 렌즈의 마이크로 미터(um)급의 정밀 조립공 정장비-카메라 렝쥬브과 이미지 센서부의 정밀 정렬 및 접합 공정-카메라의 해상력왜곡 및 지햐은각을 최적화하는 핵심 공정 Dual Align장비-멀티 카메라로 개별 카메라 사이의 광축을 정밀 조정하는 조립공 정장비-2개 이상 카메라 사이의 정밀 정렬 및 접합 공정-카메라와 카메라 사이의 지햐은각를 일치시키고 카메라의 이미지의 상대적 위치의 편차를 최소화하고 3D심도 측정 정밀도 및 인식 정밀도를 극대화 Intrinsic Callibration-개별 카메라의 광학 특성치인 초점 거리, 술집, 왜곡 보정 계수 등 내부 변수를 추출하고 보존하는 검사 공정 장비-내부 변수 값을 이용하고 카메라로 촬영한 2차원 이미지로 3차원 데이터를 유추 EOL(End Of Line)-자동차 길이용 카메라가 출하되기 전의 마지막 공정-카메라 초점과 해상력, 왜곡, 노이즈, 이물질 검사 등을 수행하는 후속 공정 장비기기 사업부 매출 비중 69.6%자동차 전장용 카메라의 핵심 공정 장비는 ADAS/자율 주행 센싱 카메라 조립 장비와 검사 장비 기기 사업부 내의 제품 매출 비중-Active Align 26.0%,-EOL 59.6%,-Intrinsic Calibration 4.4%,-기타 10.0%Active Align장비-카메라 영상 품질을 극대화하기 위한 이미지 센서와 렌즈의 마이크로 미터(um)급의 정밀 조립공 정장비-카메라 렝쥬브과 이미지 센서부의 정밀 정렬 및 접합 공정-카메라의 해상력왜곡 및 지햐은각을 최적화하는 핵심 공정 Dual Align장비-멀티 카메라로 개별 카메라 사이의 광축을 정밀 조정하는 조립공 정장비-2개 이상 카메라 사이의 정밀 정렬 및 접합 공정-카메라와 카메라 사이의 지햐은각를 일치시키고 카메라의 이미지의 상대적 위치의 편차를 최소화하고 3D심도 측정 정밀도 및 인식 정밀도를 극대화 Intrinsic Callibration-개별 카메라의 광학 특성치인 초점 거리, 술집, 왜곡 보정 계수 등 내부 변수를 추출하고 보존하는 검사 공정 장비-내부 변수 값을 이용하고 카메라로 촬영한 2차원 이미지로 3차원 데이터를 유추 EOL(End Of Line)-자동차 길이용 카메라가 출하되기 전의 마지막 공정-카메라 초점과 해상력, 왜곡, 노이즈, 이물질 검사 등을 수행하는 후속 공정 장비

부품 사업부 매출 비중 30.4%부품 사업부 내의 매출 비중-산업용 PC 46.0%,-광원 27.1%,-FA성분 외 26.9%부품 사업부 매출의 90%이상은 모회사인 하이 비젼 시스템>발생 이 회사는 자율 주행 센서의 조립 및 검사 관련 핵심 부품 내재화를 통해서 기기 사업부와의 시너지 효과를 추구, 산업용 PC-가혹한 산업 현장에서 24시간 365일 작동해도 오류가 발생하지 않도록 제작된 컴퓨터와 제조 공정 자동화 장비에서 자동화 장비 시스템을 제어하기 위한 핵심 부품-동사는 2019년 9월부터 외주 생산 체제로 전환하고 외주로 생산을 진행 LED광원 제품-주 용도는 카메라 포커싱 조정, 이물질이나 흑점 검사, 왜곡,해상력 검사 등의 화상 품질 검사와 색깔과 왜곡 보정 및 내부 변수 추출 등의 보정의 공정이 있음 FA컴포넌트-자동화 장비의 모션을 제어하는 제품-스페인 틴 모터, 스테핑 모터 드라이버 일반형, 스테핑 모터 드라이버 초소형, 모션 제어기 등을 다루-2018년부터 외주 생산 체제로 전환하고 제품을 생산, 대주주 하이 비젼 시스템 40.45%, 카메라 모듈 산업의 업황부품 사업부 매출 비중 30.4%부품 사업부 내의 매출 비중-산업용 PC 46.0%,-광원 27.1%,-FA성분 외 26.9%부품 사업부 매출의 90%이상은 모회사인 하이 비젼 시스템>발생 이 회사는 자율 주행 센서의 조립 및 검사 관련 핵심 부품 내재화를 통해서 기기 사업부와의 시너지 효과를 추구, 산업용 PC-가혹한 산업 현장에서 24시간 365일 작동해도 오류가 발생하지 않도록 제작된 컴퓨터와 제조 공정 자동화 장비에서 자동화 장비 시스템을 제어하기 위한 핵심 부품-동사는 2019년 9월부터 외주 생산 체제로 전환하고 외주로 생산을 진행 LED광원 제품-주 용도는 카메라 포커싱 조정, 이물질이나 흑점 검사, 왜곡,해상력 검사 등의 화상 품질 검사와 색깔과 왜곡 보정 및 내부 변수 추출 등의 보정의 공정이 있음 FA컴포넌트-자동화 장비의 모션을 제어하는 제품-스페인 틴 모터, 스테핑 모터 드라이버 일반형, 스테핑 모터 드라이버 초소형, 모션 제어기 등을 다루-2018년부터 외주 생산 체제로 전환하고 제품을 생산, 대주주 하이 비젼 시스템 40.45%, 카메라 모듈 산업의 업황

모바일용 카메라 성장 정체 모바일용 카메라 모듈 산업은 여전히 전체 CCM 시장(초소형 카메라 모듈)에서 50% 이상의 절대적 비중을 차지하고 있으며, 현재는 전장용, 로봇용, CCTV, DVR, 의료용, 드론용 등 다양한 분야로 적용 확대, 전 세계 스마트폰 출하량은 2023년 약 11.7억대로 2022년 대비 3.2% 감소, 2024년에는 12.1억대로 전년 대비 3.4% 증가할 전망이다. 2025년에는 12.5억 대로 3퍼센트 증가할 전망이다 모바일용 카메라 성장 정체 모바일용 카메라 모듈 산업은 여전히 전체 CCM 시장(초소형 카메라 모듈)에서 50% 이상의 절대적 비중을 차지하고 있으며, 현재는 전장용, 로봇용, CCTV, DVR, 의료용, 드론용 등 다양한 분야로 적용 확대, 전 세계 스마트폰 출하량은 2023년 약 11.7억대로 2022년 대비 3.2% 감소, 2024년에는 12.1억대로 전년 대비 3.4% 증가할 전망이다. 2025년에는 12.5억 대로 3퍼센트 증가할 전망이다

모바일로 전장용 시장으로 전환하는 경향 2020년 이후 전기 차의 확산과 자율 주행화가 가속화되고 첨단 운전자 보조 시스템(ADAS)기능을 탑재한 차량이 증가 ADAS의 실현을 향해서 차량 1대당 카메라 부착 수가 증가하고 카메라 모듈의 수요 시장에서 가장 급격한 성장을 기록 2020년 자동차에 탑재되는 카메라 모듈 수는 2~3개에 불과했다는 것, 자율 주행 2단계에서는 7~8개, 자율 주행 3단계에서는 12개 이상, 자율 주행 5단계에서는 20개 이상 들어가는 일방 체코 사양의 스마트 폰이 3~4개의 카메라 모듈을 탑재, 앞으로 자율 주행 자동차 길이용 카메라 모듈은 거의 4~5배 이상의 수요가 크게 일방 전 세계 ADAS및 자율 주행 센서 시장 규모는 2024-2030년 평균 14.9%성장 전망 카메라 센서 시장-2024년 9,194억엔에서 2030년 1조 8,682억엔으로 연평균 12.5%성장할 전망 레이더 센서 시장-2024년 4,943억엔에서 2030년 1조 940억엔으로 연평균 14.2%성장할 전망 초음파 센서 시장-2030년까지 연평균 11.8%성장 LiDAR센서 시장-2030년까지 연평균 46.2%성장하고 가장 높은 성장률을 기록할 전망 2030년까지 미국 ∙ 유럽 ∙ 일본 등에서 ADAS탑재율이 100%에 이르고, 중국에서도 80%를 넘는 것 EU, 2024년부터 모든 신차에 ADAS장착 의무화 결정 EU는 새 규정을 통해서 2038년까지 2.5만명의 생명을 구하고, 14만명 이상이 심각한 부상을 피할 수 있다고 내다봤고, 자율 주행과 ADAS채택의 증가로 카메라 탑재량 증가 경향,자율 주행 Level 2기준 7~8대, Level 3단계 12대 이상 Level 4단계 이상 24~26대 탑재, 글로벌 자율 주행 기술을 선도하는 업체들의 세계 1위, 인텔 모빌 어린이, 세계 2위, 그ー글우에이모세기에 3위의 중국 여러번 세계 4위 자율 주행 기업은 GM의 Cruise5위는 현대 차 그룹이 지난 2020년 미국 Aptiv와 합작한 스카우트해서 너(Motional)지난해 미국에서 아니 오니쿠 5로 무인 로봇 택시 사업을 시작, 그리고 테슬라 투자 포인트모바일로 전장용 시장으로 전환하는 경향 2020년 이후 전기 차의 확산과 자율 주행화가 가속화되고 첨단 운전자 보조 시스템(ADAS)기능을 탑재한 차량이 증가 ADAS의 실현을 향해서 차량 1대당 카메라 부착 수가 증가하고 카메라 모듈의 수요 시장에서 가장 급격한 성장을 기록 2020년 자동차에 탑재되는 카메라 모듈 수는 2~3개에 불과했다는 것, 자율 주행 2단계에서는 7~8개, 자율 주행 3단계에서는 12개 이상, 자율 주행 5단계에서는 20개 이상 들어가는 일방 체코 사양의 스마트 폰이 3~4개의 카메라 모듈을 탑재, 앞으로 자율 주행 자동차 길이용 카메라 모듈은 거의 4~5배 이상의 수요가 크게 일방 전 세계 ADAS및 자율 주행 센서 시장 규모는 2024-2030년 평균 14.9%성장 전망 카메라 센서 시장-2024년 9,194억엔에서 2030년 1조 8,682억엔으로 연평균 12.5%성장할 전망 레이더 센서 시장-2024년 4,943억엔에서 2030년 1조 940억엔으로 연평균 14.2%성장할 전망 초음파 센서 시장-2030년까지 연평균 11.8%성장 LiDAR센서 시장-2030년까지 연평균 46.2%성장하고 가장 높은 성장률을 기록할 전망 2030년까지 미국 ∙ 유럽 ∙ 일본 등에서 ADAS탑재율이 100%에 이르고, 중국에서도 80%를 넘는 것 EU, 2024년부터 모든 신차에 ADAS장착 의무화 결정 EU는 새 규정을 통해서 2038년까지 2.5만명의 생명을 구하고, 14만명 이상이 심각한 부상을 피할 수 있다고 내다봤고, 자율 주행과 ADAS채택의 증가로 카메라 탑재량 증가 경향,자율 주행 Level 2기준 7~8대, Level 3단계 12대 이상 Level 4단계 이상 24~26대 탑재, 글로벌 자율 주행 기술을 선도하는 업체들의 세계 1위, 인텔 모빌 어린이, 세계 2위, 그ー글우에이모세기에 3위의 중국 여러번 세계 4위 자율 주행 기업은 GM의 Cruise5위는 현대 차 그룹이 지난 2020년 미국 Aptiv와 합작한 스카우트해서 너(Motional)지난해 미국에서 아니 오니쿠 5로 무인 로봇 택시 사업을 시작, 그리고 테슬라 투자 포인트

전장용 장비가 성장동력으로 2019-2023 매출액 CAGR 101.1%로 매년 2배씩 성장 모바일용 카메라모듈 공정장비 매출액은 2019년 88억원에서 2023년 11억원으로 감소하는 반면 전장용 카메라모듈 장비 매출액은 2019년 17억원에서 2023년 275억원으로 4개년 CAGR 101.1%로 매년 거의 2배씩 성장 전장용 장비가 성장동력으로 2019-2023 매출액 CAGR 101.1%로 매년 2배씩 성장 모바일용 카메라모듈 공정장비 매출액은 2019년 88억원에서 2023년 11억원으로 감소하는 반면 전장용 카메라모듈 장비 매출액은 2019년 17억원에서 2023년 275억원으로 4개년 CAGR 101.1%로 매년 거의 2배씩 성장

특히 EOL(End Of Line)검사 장비 매출액은 2023년 매출액은 22년 대비 144억원으로 4배 이상 급증-2022년 말 신규 고객사에 편입된 LG이노텍의 북미 시장의 자율 주행 차량 부품 생산 기지인 멕시코 공장의 증설로 EOL장비 판매가 증가한 것으로 추정된다-과거 2건 안팎이었던 검사 공정 수가 현재의 해상력, 색 재현성, 왜곡, 이물질 검사, 플레어 스커트나 쉐이딩 검사 등 5개 이상으로 증가함으로써 EOL의 매출도 증가 트럼프 2기 정부의 자율 주행 규제 완화 혜택 기대 기기 사업부 주요 고객 기업은 LG이노텍, 삼성 전기 엠시넥스, 세코닉스 등 최종 수요처는 글로벌 자율 주행의 선도 업체인 미국 테슬라와 추정 동사 전쟁터용 장비 판매의 약 80%이상이 테슬라에 납품 최근글로벌 전기 차 케쥬무 영향과 미국 대통령 선거 이후 불확실성으로 2024년 들어 고객사의 투자 계획이 지연되어 주요 전장용 카메라 모듈 제조사의 신규 발주도 부진 동사의 수주 잔량 지난해 말 129억원에서 2024년 3분기 말 12억원으로 대폭 감소 트럼프 2기 정권 인수 위원회에서 자율 주행 규제 완화를 우선적으로 추진하면 본격적으로 자율 주행 차 대량 양산 기대, 현재 미국의 자율 주행 규제 관련해서는 미국 교통부 산하 도로 교통 안전국(NHTSA)에서 제조업이 허가를 얻어 연간 생산 가능한 자율 주행 차량 수가 2,500대로 제한자율 주행 규제가 완화될 경우향후 허용량이 확대될 가능성 테슬라는 Model Y와 Model 3을 이용하고 2025년 텍사스와 캘리포니아에서 운전자의 개입이 없는 완전 자율 주행(FSD)을 시작할 계획 동사의 매출액과 가장 관련성이 큰 지표는 테슬라의 신규 투자의 재개와 자율 주행 자동차의 생산 확대 특히 EOL(End Of Line)검사 장비 매출액은 2023년 매출액은 22년 대비 144억원으로 4배 이상 급증-2022년 말 신규 고객사에 편입된 LG이노텍의 북미 시장의 자율 주행 차량 부품 생산 기지인 멕시코 공장의 증설로 EOL장비 판매가 증가한 것으로 추정된다-과거 2건 안팎이었던 검사 공정 수가 현재의 해상력, 색 재현성, 왜곡, 이물질 검사,플레어 스커트나 쉐이딩 검사 등 5개 이상으로 증가함으로써 EOL의 매출도 증가 트럼프 2기 정부의 자율 주행 규제 완화 혜택 기대 기기 사업부 주요 고객 기업은 LG이노텍, 삼성 전기 엠시넥스, 세코닉스 등 최종 수요처는 글로벌 자율 주행의 선도 업체인 미국 테슬라와 추정 동사 전쟁터용 장비 판매의 약 80%이상이 테슬라에 납품 최근 글로벌 전기 차 케쥬무 영향과 미국 대통령 선거 이후 불확실성으로 2024년 들어 고객사의 투자 계획이 지연되어 주요 전장용 카메라 모듈 제조사의 신규 발주도 부진 동사의 수주 잔량 지난해 말 129억원에서 2024년 3분기 말 12억원으로 대폭 감소 트럼프 2기 정권 인수 위원회에서 자율 주행 규제 완화를 우선적으로 추진하면 본격적으로 자율 주행 차 대량 양산 기대, 현재미국의 자율 주행 규제 관련해서는 미국 교통부 산하 도로 교통 안전국(NHTSA)에서 제조업이 허가를 얻어 연간 생산 가능한 자율 주행 차량 수가 2,500대로 제한자율 주행 규제가 완화될 경우 향후 허용량이 확대될 가능성 테슬라는 Model Y와 Model 3을 이용하고 2025년 텍사스와 캘리포니아에서 운전자의 개입이 없는 완전 자율 주행(FSD)을 시작할 계획 동사의 매출액과 가장 관련성이 큰 지표는 테슬라의 신규 투자의 재개와 자율 주행 자동차의 생산 확대

실적의 추이와 전망 실적의 추이와 전망

1. 2023년 전장용 장비 매출 특수 및 부품사업부 외형 증가로 역대 최대 매출액 및 영업이익 달성 2.2024년 매출액 267억원, -23억원 적자전환 전망 2024년 3분기 말 수주잔고는 37억원으로 2023년 말 141억원 이후 3분기 연속 감소세는 전년 동기 대비 55.9% 감소한 수준 -> 동사 매출액에 올해 4분기에 이어 내년 상반기까지도 영향을 줄 것이다 3.2025년 상반기 테슬라 신규 저가 모델(Model2) 출시 및 2026년 택시로보 양산 기대 본격화 1. 2023년 전장용 장비 매출 특수 및 부품사업부 외형 증가로 역대 최대 매출액 및 영업이익 달성 2.2024년 매출액 267억원, -23억원 적자전환 전망 2024년 3분기 말 수주잔고는 37억원으로 2023년 말 141억원 이후 3분기 연속 감소세는 전년 동기 대비 55.9% 감소한 수준 -> 동사 매출액에 올해 4분기에 이어 내년 상반기까지도 영향을 줄 것이다 3.2025년 상반기 테슬라 신규 저가 모델(Model2) 출시 및 2026년 택시로보 양산 기대 본격화 됨