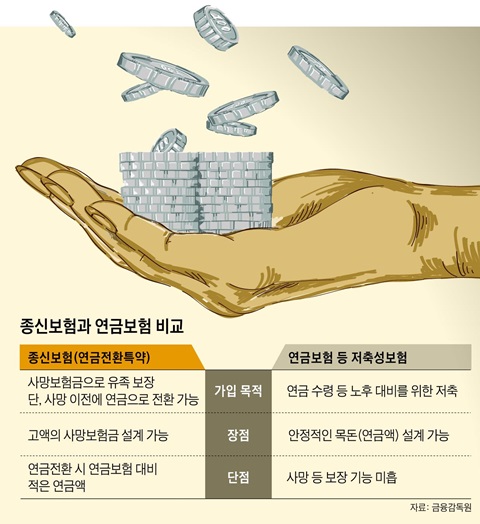

주택연금수령방식 종신, 대출상환, 우대형, 확정기간 사망시 상속주택연금 수령방식 종신, 대출상환, 우대형, 확정기간 사망시 상속

자금이 부동산과 예금으로 묶여 은퇴 준비가 꽉 막힌 5060세대. 열심히 일해서 집 한 채를 마련하고 열심히 돈을 모아 예금에 넣어뒀더니 정작 퇴직 후 ‘고정 수입’이 없어 눈앞이 캄캄한 세대의 고민이 많아지고 있다. 부동산은 집값이 오르면 자산이 늘어나겠지만 깔고 앉아 있는 자산이기 때문에 처분하지 않는 한 현금흐름이 되지 않는다. 넉넉지 않은 살림. 그들의 노후가 다가오고 있다. 자금이 부동산과 예금으로 묶여 은퇴 준비가 꽉 막힌 5060세대. 열심히 일해서 집 한 채를 마련하고 열심히 돈을 모아 예금에 넣어뒀더니 정작 퇴직 후 ‘고정 수입’이 없어 눈앞이 캄캄한 세대의 고민이 많아지고 있다. 부동산은 집값이 오르면 자산이 늘어나겠지만 깔고 앉아 있는 자산이기 때문에 처분하지 않는 한 현금흐름이 되지 않는다. 넉넉지 않은 살림. 그들의 노후가 다가오고 있다.

경제협력개발기구(OECD) 기준 2020년 기준 66세 이상 인구의 소득빈곤율이 40.4%에 달해 회원국 평균의 3배가 넘어 1위를 차지하고 있다. 집 한 채를 마련하고 살다 죽으면 자녀들에게 그 집이라도 상속하기 위해 주택연금에 가입하는 것을 꺼린다고 한다. 그나마 최근 주택가격 기준이 공시지가 9억에서 12억으로 완화되면서 매년 1만 가구 이상이 가입하고 있는 추세다. 저도 수입이 없는 어머니가 계셔서 주택연금 제도가 궁금했고, 1편과 2편으로 신청 조건, 방법, 저당권과 가입비에 대해 알아봤다. 제1탄 주택연금 조건수령액 신청방법 실수령액 계산방법 제2탄 주택연금 대출금리 담보 가입비용 보증료 얼마일까? 마지막 3편은 연금 지급 수령 방식 4가지와 가입자가 사망할 경우 주택이 어떻게 상속되는지를 살펴보고자 한다. 연금 지급 방식 경제협력개발기구(OECD) 기준 2020년 기준 66세 이상 인구의 소득빈곤율이 40.4%에 달해 회원국 평균의 3배가 넘어 1위를 차지하고 있다. 집 한 채를 마련하고 살다 죽으면 자녀들에게 그 집이라도 상속하기 위해 주택연금에 가입하는 것을 꺼린다고 한다. 그나마 최근 주택가격 기준이 공시지가 9억에서 12억으로 완화되면서 매년 1만 가구 이상이 가입하고 있는 추세다. 저도 수입이 없는 어머니가 계셔서 주택연금 제도가 궁금했고, 1편과 2편으로 신청 조건, 방법, 저당권과 가입비에 대해 알아봤다. 제1탄 주택연금 조건수령액 신청방법 실수령액 계산방법 제2탄 주택연금 대출금리 담보 가입비용 보증료 얼마일까? 마지막 3편은 연금 지급 수령 방식 4가지와 가입자가 사망할 경우 주택이 어떻게 상속되는지를 살펴보고자 한다. 연금 지급 방식

부부기준 2억원 미만의 1주택 소유자이면서 1인 이상이 기초연금 수급권자인 경우 일반주택연금 대비 최대 20% 더 수령 부부기준 2억원 미만의 1주택 소유자이면서 1인 이상이 기초연금 수급권자인 경우 일반주택연금 대비 최대 20% 더 수령

다양한 지급 방식 중 자신에게 맞는 연금 지급 방식을 선택하기 위해 다음과 같은 두 가지를 따져봐야 한다. 첫째, 연금 수령 기간을 선택한다. ① 평생 거주하고 평생 연금을 매달 지급받을 것인지 ② 평생 거주하고 일정한 기간만 받되 평생 받는 방식보다 매달 더 많은 연금을 지급받을 것인지 둘째, 연금만 받을 것인지 목돈도 함께 받을 것인지 선택한다. 연금 지급 방식은 연금만 받는 것과 목돈도 함께 받는 것에 따라 지급 방식이 한 번 더 나뉜다. 다양한 지급 방식 중 자신에게 맞는 연금 지급 방식을 선택하기 위해 다음과 같은 두 가지를 따져봐야 한다. 첫째, 연금 수령 기간을 선택한다. ① 평생 거주하고 평생 연금을 매달 지급받을 것인지 ② 평생 거주하고 일정한 기간만 받되 평생 받는 방식보다 매달 더 많은 연금을 지급받을 것인지 둘째, 연금만 받을 것인지 목돈도 함께 받을 것인지 선택한다. 연금 지급 방식은 연금만 받는 것과 목돈도 함께 받는 것에 따라 지급 방식이 한 번 더 나뉜다.

1) 종신 지급 방식 1) 종신 지급 방식

정액형,초기증액형,정기증가형 정액형 우대방식:정액형 확정기간 혼합방식:정액형 정액형,초기증액형,정기증가형 정액형 우대방식:정액 형 확정기간 혼합방식:정액 형

주택 소유자가 생존해 있는 동안 노후생활자금을 매달 지급받는 방식으로 인출이 불가능하다. 주택 소유자가 주택담보 노후연금 대출한도의 50% 이내에서 설정한 인출한도 범위 내에서 수시로 찾아 쓰고, 나머지 부분을 생존하는 동안 노후생활자금으로 매월 지급되는 방식이다. 2) 대출 상환 방식 주택 소유자가 생존해 있는 동안 노후생활자금을 매달 지급받는 방식으로 인출이 불가능하다. 주택 소유자가 주택담보 노후연금 대출한도의 50% 이내에서 설정한 인출한도 범위 내에서 수시로 찾아 쓰고, 나머지 부분을 생존하는 동안 노후생활자금으로 매월 지급되는 방식이다. 2) 대출 상환 방식

주택 소유자가 한도의 90% 이내에서 해당 주택담보대출을 받은 금액 중 잔액을 상환하는 용도나 임차인에게 보증금을 반환하는 용도로 일정한 금액을 지급받는다. 나머지 부분을 생존하는 동안 노후생활자금으로 매달 지급되는 방식이다. 3)우대 지불 방식 주택 소유자가 한도의 90% 이내에서 해당 주택담보대출을 받은 금액 중 잔액을 상환하는 용도나 임차인에게 보증금을 반환하는 용도로 일정한 금액을 지급받는다. 나머지 부분을 생존하는 동안 노후생활자금으로 매달 지급되는 방식이다. 3)우대 지불 방식

조건 : 주택소유자 또는 배우자가 기초연금 수급권자(만 65세 이상)이면서 부부 기준 1억5천만원 미만의 1주택만 소유한 경우 우대조건을 충족하면 주택연금 대비 최대 23% 더 받을 수 있다. 4)확정 기간 방식 조건 : 주택소유자 또는 배우자가 기초연금 수급권자(만 65세 이상)이면서 부부 기준 1억5천만원 미만의 1주택만 소유한 경우 우대조건을 충족하면 주택연금 대비 최대 23% 더 받을 수 있다. 4)확정 기간 방식

주택 소유자가 선택하는 일정 기간 동안 노후생활자금을 매달 지급받는 방식이다. 연금만 받는 방식이 있어 한도의 50% 이내 인출 한도 범위 내에서 수시로 찾아 쓰고 나머지 부분은 매달 지급되는 방식이다. 주택 소유자가 선택하는 일정 기간 동안 노후생활자금을 매달 지급받는 방식이다. 연금만 받는 방식이 있어 한도의 50% 이내 인출 한도 범위 내에서 수시로 찾아 쓰고 나머지 부분은 매달 지급되는 방식이다.

지급방식 10년형 15년형 20년형 25년형 30년형 대상연령(부부중연소자 기준) 65-74세 60-74세 55-68세 55-63세 55-57세 지급방식 10년형 15년형 20년형 25년형 30년형 대상연령(부부중연소자 기준) 65-74세 60-74세 55-68세 55-63세 55-57세

확정기간 혼합방식의 월 지급금 지급기간과 대상연령은 위와 같이 정리할 수 있다. 인출 한도 확정기간 혼합방식의 월 지급금 지급기간과 대상연령은 위와 같이 정리할 수 있다. 인출 한도

‘인출한도’란 가입자가 연금 지급한도의 50% 이내에서 일정 용도로 사용을 위해 수시로 지급받을 수 있도록 미리 설정한 금액이다. 가입자 사망 시 상속 ‘인출한도’란 가입자가 연금 지급 한도의 50% 이내에서 일정 용도로 사용을 위해 수시로 지급되도록 미리 설정한 금액이다. 가입자 사망 시 상속

1) 배우자가 있는 가입자가 사망한 경우, 주택연금 가입자가 주택연금 수령 도중 사망한 경우, 배우자가 6개월 이내에 채무인수를 완료하면 주택연금을 받을 수 있다. 2) 배우자가 없는 가입자가 사망한 경우 상속인이 주택을 처분하고 대출금을 상환하기 위해서는 일정 기간 내에 일정 금액 이상으로 팔거나 경매로 처분하는 방법 중 선택할 수 있다. ※주택연금을 이용 중인 주택 소유자가 사망한 경우 상환해야 할 대출금은 주택가격 범위 내다. 대출금액이 집값을 초과해도 상속인(유족)에게 부족분을 청구하지 않는다. 대출금액이 집값보다 적을 경우에는 대출금을 갚고 남은 부분은 상속인(유족)에게 상속된다. 1) 배우자가 있는 가입자가 사망한 경우, 주택연금 가입자가 주택연금 수령 도중 사망한 경우, 배우자가 6개월 이내에 채무인수를 완료하면 주택연금을 받을 수 있다. 2) 배우자가 없는 가입자가 사망한 경우 상속인이 주택을 처분하고 대출금을 상환하기 위해서는 일정 기간 내에 일정 금액 이상으로 팔거나 경매로 처분하는 방법 중 선택할 수 있다. ※주택연금을 이용 중인 주택 소유자가 사망한 경우 상환해야 할 대출금은 주택가격 범위 내다. 대출금액이 집값을 초과해도 상속인(유족)에게 부족분을 청구하지 않는다. 대출금액이 집값보다 적을 경우에는 대출금을 갚고 남은 부분은 상속인(유족)에게 상속된다.

그동안 주택연금 수령방식의 종신, 대출상환, 우대형, 확정기간을 살펴보고 가입자가 사망할 경우 상속이 어떻게 이뤄지는지 살펴봤습니다. 궁금하신 분들이 조금이라도 궁금증을 해소해주셨으면 좋겠습니다. : ) 지금까지 주택연금 수령방식의 종신, 대출상환, 우대형, 확정기간을 살펴보고 가입자가 사망한 경우 상속이 어떻게 이루어지는지 알아보았습니다. 궁금하신 분들이 조금이라도 궁금증을 해소해주셨으면 좋겠습니다. : )